Jobtickets

Kostenlose oder verbilligt angebotene Jobtickets des Arbeitgebers an seine Arbeitnehmer sind seit dem 1. Januar 2019 unter bestimmten Voraussetzungen steuerfrei. Am 15. August 2019 veröffentlichte die Finanzverwaltung ein Anwendungsschreiben, in dem Einzelheiten geregelt und Zweifelsfragen geklärt werden.

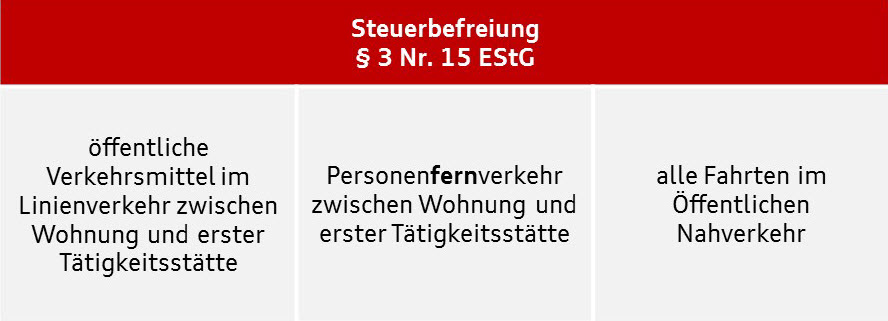

Der Steuerbefreiung unterliegen nur Arbeitgeberleistungen, die zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht werden.

Nach dem Verwaltungserlass fallen unter die Steuerbefreiung Arbeitgeberleistungen in Form von unentgeltlichen oder verbilligt überlassenen Fahrberechtigungen (Sachbezüge) sowie Zuschüsse (Barlohn) des Arbeitgebers zu den von den Mitarbeitern selbst erworbenen Fahrberechtigungen.

Begünstigt sind Arbeitgeberleistungen für Fahrten zwischen Wohnung und erster Tätigkeitsstätte im Personenfernverkehr sowie alle Fahrten - auch privat - im öffentlichen Personennahverkehr.

Zum Personenfernverkehr gehören Fernbusse, ICE, IC, EC sowie vergleichbare Hochgeschwindigkeits- und Fernzüge.

Als öffentlicher Personennahverkehr gelten aus Vereinfachungsgründen alle öffentlichen Verkehrsmittel, die nicht dem Personenfernverkehr zuzuordnen sind.

Die als Jobticket steuerfreien Arbeitgeberleistungen mindern den in der Steuererklärung als Entfernungspauschale abziehbaren Betrag. Sie sind im Lohnkonto aufzuzeichnen und in der Lohnsteuerbescheinigung anzugeben.